NEXUS Magazin: https://www.nexus-magazin.de/artikel/lesen/ein-grundeinkommen-fuer-alle-unvermeidlich-und-bezahlbar

Ein Grundeinkommen für alle: unvermeidlich und bezahlbar

Ein von der Zentralbank finanziertes bedingungsloses Grundeinkommen kann die Kluft zwischen Schulden und Geldmenge schließen, eine unverzichtbare Absicherung schaffen und dabei zyklische Rezessionen verhindern. Die Frage, woher der Staat das Geld nimmt, ist kein überzeugender Einwand mehr gegen die Einführung einer finanziellen Absicherung für jeden Menschen.

Ein von der Zentralbank finanziertes bedingungsloses Grundeinkommen kann die Kluft zwischen Schulden und Geldmenge schließen, eine unverzichtbare Absicherung schaffen und dabei zyklische Rezessionen verhindern. Die Frage, woher der Staat das Geld nimmt, ist kein überzeugender Einwand mehr gegen die Einführung einer finanziellen Absicherung für jeden Menschen.

Ein von der Zentralbank finanziertes bedingungsloses Grundeinkommen kann die Kluft zwischen Schulden und Geldmenge schließen, eine unverzichtbare Absicherung schaffen und dabei zyklische Rezessionen verhindern.

In einem Artikel auf CNBC.com vom 16. April 2020 heißt es, dass Spanien als erstes Land in Europa langfristig ein bedingungsloses Grundeinkommen (BGE) einführen wird.1 Spaniens Wirtschaftsminister hat demnach bekannt gegeben, dass „sobald wie möglich“ jeder Bürger „für immer“ ein Einkommen haben soll. Guy Standing, der an der Universität London eine Forschungsprofessur innehat, sagte zu CNBC, dass ohne ein bedingungsloses Grundeinkommen keine Aussicht auf eine weltweite wirtschaftliche Erholung bestünde. „Es ist ganz einfach“, sagte er, „wir werden über kurz oder lang irgendeine Art von Grundeinkommen haben.“ 2

Die Frage, woher der Staat das Geld nimmt, ist kein überzeugender Einwand mehr gegen die Einführung einer finanziellen Absicherung für jeden Menschen. Der Staat kann sich das Geld einfach dort holen, wo er gerade über fünf Billionen US-Dollar für die Finanzmärkte und amerikanische Konzerne hergenommen hat: Die Zentralbank kann es drucken. In einem Onlineartikel auf WolfStreet.com äußert sich der Analyst Wolf Richter wie folgt dazu, dass durch das CARES-Gesetz 1,77 Billionen US-Dollar an die Finanzmärkte flossen:

„Hätte die Fed[eral Reserve Bank] die 1,77 Billionen an die 130 Millionen Haushalte überwiesen, dann hätte jeder Haushalt 13.600 Dollar erhalten. Aber nein, so kam der Geldregen nur der Wall Street und den Vermögenden zugute.“ 3

Geld, das die Zentralbank schöpft und der Wirtschaft zuführt, könnte für viele Zwecke verwendet werden, unter anderem für den Ausbau von Infrastruktur, um eine nationale Infrastruktur- und Entwicklungsbank mit Kapital auszustatten, um ein studiengebührenfreies Studium an staatlichen Hochschulen zu ermöglichen, um die medizinische Versorgung und die soziale Absicherung zu finanzieren – oder um ein bedingungsloses Grundeinkommen einzuführen. Der von der Regierung verordnete Shutdown hat die Privathaushalte in die prekärste Lage seit der Weltwirtschaftskrise gebracht. In dieser Krisensituation scheint ein Grundeinkommen für alle die direkteste und wirkungsvollste Methode zu sein, damit jeder, der Geld braucht, zu Geld kommt. Kritiker werden jedoch einwenden, dass so nur Inflation ausgelöst wird und die Währung zusammenbricht. Mike Maloney, der vehement für den Besitz von Edelmetallen wirbt, klagt in einem Podcast:

„Wir werden nicht wohlhabender, indem wir immer mehr Ziffern in Rechner eintippen. Falls diese irrsinnige Theorie sich durchsetzt, dass dauerhaft Geld für nahezu jeden gedruckt wird, dann wird das Geld im Geldbeutel immer weniger wert sein. Es soll mir doch mal jemand erklären, wie das funktionieren kann.“ 4

Nachdem ich mich in dieses Thema eingearbeitet hatte, entschloss ich mich, die Herausforderung anzunehmen. Im Folgenden stelle ich dar, wie und warum ein von der Zentralbank finanziertes bedingungsloses Grundeinkommen funktionieren kann, ohne dass die Kaufkraft des Geldes zerstört wird.

Ein schuldenbasiertes Geldsystem führt zu chronischer Geldunterversorgung der Verbraucherwirtschaft

Zunächst einige grundlegende Informationen über unser heutiges Geld. In unserem Geldsystem ist die Geldmenge nicht festgelegt und nicht stabil. Vielmehr haben wir ein Kreditsystem, in dem Geld jeden Tag neu entsteht und verschwindet. Die Banken schöpfen Geld in Form einer Bankeinlage, wenn sie einen Kredit vergeben, und dieses von ihnen geschaffene Geld hört auf zu existieren, wenn der Kredit zurückgezahlt wird, wie die Bank von England detailliert erläutert.5 Werden weniger Schulden aufgenommen als getilgt, schrumpft die Geldmenge, was als „Schuldendeflation“ bezeichnet wird. Eine Deflation ihrerseits löst dann eine Rezession und in der Folge eine Wirtschaftskrise aus. Der Begriff „Helikoptergeld“ bezeichnet eine Maßnahme, die dieses gefürchtete Problem lösen soll. Die Bezeichnung geht auf den Wirtschaftswissenschaftler Milton Friedman zurück, dem zufolge man leicht einer Deflation vorbeugen kann: Man drucke einfach Geld und lasse es von einem Hubschrauber aus auf die Menschen herunterregnen.

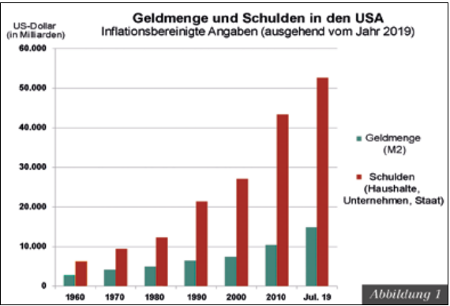

Aufgrund der Art und Weise, wie Geld entsteht, ist die Geldversorgung stets deflationär, das heißt, es ist ständig zu wenig Geld vorhanden. Die Banken schöpfen lediglich den Kreditbetrag, aber nicht den für die Rückzahlung hinzukommenden Zinsbetrag, sodass also immer mehr Geld zurückgezahlt werden muss, als durch die Kreditvergabe erzeugt wurde. Damit steigen die Schulden stets schneller als die Geldmenge, wie man in der Grafik von WorkableEconomics.com sehen kann.6

Wenn die Schuldenlast so groß wird, dass die Kreditnehmer sich nicht noch weiter verschulden können, tilgen sie alte Kredite, ohne neue aufzunehmen; die Geldmenge schrumpft beziehungsweise deflationiert.

Kritiker dieser Theorie, in der auch vom „Schuldenvirus“ gesprochen wird, sagen, dass die Kluft zwischen dem Schuldenstand und der für die Rückzahlung zur Verfügung stehenden Geldmenge durch die „Geldumlaufgeschwindigkeit“ überbrückt werden könne. Schulden werden nach und nach abbezahlt. Wenn die Kreditgeber die an sie zurückgezahlten Beträge wieder in die Wirtschaft zurückführen, also ausgeben, können die Schuldner mit diesem Geld die nächsten Monatsraten tilgen. Der Fehler dieses Arguments besteht darin, dass Geld, das durch Kreditaufnahme entstanden ist, mit der Rückzahlung aufhört zu existieren und somit für die Wirtschaft nicht mehr zur Verfügung steht. Eine Schuldentilgung löscht den Schuldenstand und lässt das Geld verschwinden.

Ein weiteres Problem mit der „Umlaufgeschwindigkeit des Geldes“ besteht darin, dass die Kreditgeber ihren Gewinn nicht unbedingt ausgeben, also „in die Verbraucherwirtschaft zurückführen“. Wir haben es tatsächlich mit zwei Arten von Wirtschaft zu tun: der Konsumenten- und Produzentenwirtschaft, die Produkte und Dienstleistungen erzeugt und handelt, sowie der Finanzwirtschaft, wo Geld Rendite erbringen soll, ohne dass neue Güter und Dienstleistungen entstehen. Die Finanzwirtschaft lebt im Wesentlichen als ein Schmarotzer der echten Wirtschaft, verfügt aber mittlerweile über den größten Teil des vorhandenen Geldes. Es ist zwar nicht vorgeschrieben, aber gängige Praxis, dass die Zentralbank die Geldmenge laufend anpasst, um die Finanzmärkte zu stützen. Das heißt, dass Unternehmenseigner und Kapitalgeber in der Finanzwirtschaft mehr und schneller Geld verdienen können als durch Investitionen in Arbeitskräfte und Betriebsmittel (wie zum Beispiel Maschinen). Banker, Investoren und andere „Sparer“ legen ihr Geld in Aktien und Rentenpapieren an, verstecken es in Offshore-Steueroasen, bringen es ins Ausland oder lagern es als Bargeld. Ende 2018 hatten US-Unternehmen 1,7 Billionen US-Dollar an Bargeld,7 und 70 Prozent aller 100-Dollar-Scheine befanden sich in Übersee.8

In der Konsumenten- und Produzentenwirtschaft führt das zu unzureichenden Investitionen und unzureichender Nachfrage. Eine Abhandlung des Roosevelt-Instituts vom Juli 2017 mit dem Titel „Welcher Aufschwung? Warum die Fed weiterhin eine expansive Politik betreiben sollte“ beschreibt die Situation:

„Das BIP bleibt deutlich sowohl hinter dem langfristigen Trend zurück als auch unter den vor zehn Jahren erstellten Prognosen. Im Jahr 2016 war das reale BIP pro Kopf niedriger als vom Congressional Budget Office (CBO) 2006 vorhergesagt, und es gibt keine Anzeichen dafür, dass es das vorhergesagte Niveau erreicht.“ 9

Der Bericht macht deutlich, dass eine zu schwache Nachfrage die wahrscheinlichste Erklärung für das schwache Wachstum ist. Die Löhne stagnierten, doch die Produzenten hätten erst auf steigende Nachfrage hin mehr produziert.

Im antiken Mesopotamien wurde die Differenz zwischen dem Schuldenstand und der für die Rückzahlung zur Verfügung stehenden Geldmenge durch einen regelmäßigen Schuldenerlass eliminiert.10 Aber heutzutage werden Kredite nicht von Königen und Tempeln vergeben, sondern von (Privat-)Banken, denen es nichts bringt, Schulden zu erlassen. Ihre Aufgabe ist es, den größtmöglichen Gewinn für Aktionäre zu erzielen; außerdem würden sie riskieren, durch Kreditausfälle selbst insolvent zu werden. Aber es gibt noch eine Möglichkeit, eine Schuldenkluft zu vermeiden: nämlich regelmäßig Geld in Umlauf zu bringen, das nicht durch Kreditaufnahme entsteht.

Wie viel Geld muss in Umlauf gebracht werden, damit die Geldversorgung sichergestellt ist?

Die wegen des Coronavirus verordnete Einschränkung der Wirtschaftstätigkeit hat die Schuldenkrise verschärft, aber der Wirtschaft hat schon lange vorher ein noch nie da gewesener Schuldenberg zu schaffen gemacht. Mit einem bedingungslosen Grundeinkommen würde man die Kluft zwischen den Verbraucherschulden und dem für die Tilgung verfügbaren Geld angehen. Da es entsprechende Differenzen bei Unternehmensschulden, Schulden des Bundes, der Bundesländer (beziehungsweise US-Bundesstaaten) und der Städte und Kommunen gibt, bleibt genug Spielraum für den Einsatz von Helikoptergeld, bevor aus einer Schuldendeflation eine Inflation werden würde.

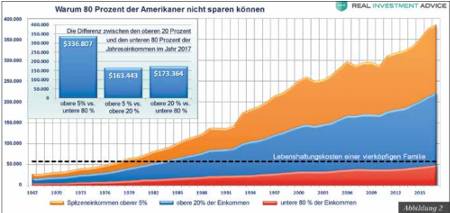

Betrachtet man die Verbraucherschulden, so sieht man, dass 2019 80 Prozent der US-amerikanischen Haushalte Kredite benötigten, um ihre Ausgaben zu bestreiten (siehe die Grafik von Lance Roberts aus einem Artikel vom April 2019 11 in Abbildung 2).

Nach der Schuldenkrise 2008 war die Differenz zwischen den Einkommen und den Schulden immer größer geworden, sodass die Einkommen nicht mehr reichten, um die Schulden zu begleichen. Zum April 2019 war für ein Drittel aller Ausbildungs- und Studiendarlehen und Darlehen für Autokäufe die Rückzahlung im Verzug oder sie war ausgefallen. Wie vorherzusehen war, führte dies zu einer steigenden Zahl von Privatinsolvenzen, Bankeninsolvenzen und zu Schuldendeflation.

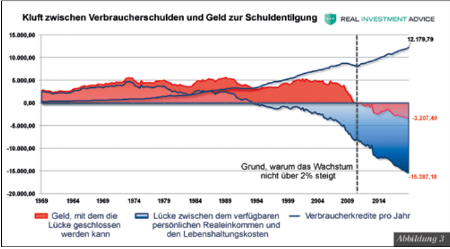

Roberts zeigte in einer zweiten Grafik (siehe Abb. 3), dass bis 2019 die Differenz zwischen dem jährlich verfügbaren Realeinkommen und den Lebenshaltungskosten mehr als 15.000 US-Dollar pro Person betrug. Selbst nach Kreditaufnahme fehlten noch über 3.200 US-Dollar.

Man stelle sich vor, die Menschen erhielten eine nationale Dividende von 1.200 US-Dollar pro Monat, also 14.400 US-Dollar pro Jahr. Sie hätten damit fast jene 15.000 US-Dollar, die sie im Durchschnitt benötigen, um die Lücke zwischen ihrem verfügbaren Realeinkommen und ihren Lebenshaltungskosten zu schließen. Falls die 80 Prozent der Geldempfänger, die sich verschulden müssen, um ihre Ausgaben zu bestreiten, das Grundeinkommen verwenden würden, um ihre Verbraucherschulden (Kreditkarten, Ausbildungs- oder Studiendarlehen, medizinische Behandlungskosten und so weiter) zurückzuzahlen, dann würde dieses Geld die Schulden tilgen und sich selbst in nichts auflösen.

Solche Schuldentilgungen könnten – zumindest teilweise – vorgeschrieben und automatisch durchgeführt werden. Jene 20 Prozent der Verbraucher, die keine Kredite benötigen, bräuchten ihre nationalen Dividenden (BGE) nicht für diesen Zweck einzusetzen. Die meisten von ihnen würden das Geld sparen oder in sogenannten Nichtkonsumentenmärkten investieren, um zum Beispiel Immobilien, Aktien oder Maschinen zu kaufen. Und jener Teil des Geldes, der dann wirklich für den Konsum ausgegeben wird, würde dazu beitragen, die Zehn-Prozent-Kluft zwischen dem wirklichen und dem potenziellen BIP zu überbrücken; denn mit steigender Nachfrage könnte die Produktion zunehmen und damit auch die Preise stabil bleiben. Am Ende gäbe es keinen Preisanstieg im Verbraucherpreisindex.

Die derzeitige Einschränkung der Wirtschaftstätigkeit wird notwendigerweise zu Knappheit im Angebot bestimmter Waren führen, sodass deren Preise wahrscheinlich steigen werden. Das jedoch wird nicht das Ergebnis einer Nachfrageinflation sein, die durch sogenanntes Helikoptergeld ausgelöst wurde, sondern eine Kostendruckinflation, die durch Fabrikschließungen, Störung der Versorgung mit Wirtschaftsgütern und gestiegene Geschäftskosten ausgelöst wird.

Internationale Präzedenzfälle

Kritiker von Kapitalzuführungen in die Wirtschaft durch die Zentralbank weisen auf die berüchtigten Hyperinflationen der Geschichte hin – in der Weimarer Republik, Simbabwe, Venezuela und so weiter. Diese Katastrophen wurden jedoch nicht dadurch verursacht, dass die Regierungen Geld drucken ließen, um die Wirtschaft anzukurbeln. Professor Michael Hudson hat sich mit dieser Frage ausführlich befasst:

„Alle Hyperinflationen der Geschichte wurden durch Schuldenrückzahlungen an das Ausland verursacht, durch die der Wechselkurs zusammengebrochen ist. Das Problem ist fast immer das Ergebnis einer Belastung der landeseigenen Währung durch ausländische Währungen gewesen, die durch Kriege bedingt war, nicht durch Ausgaben im Inland.“ 12

Mit China und Japan können wir uns aktuelle Beispiele für Regierungen anschauen, die ihrer Wirtschaft Geldspritzen verabreichen, um das Wachstum im Inland zu fördern. In den vergangenen zwei Jahrzehnten ist Chinas M2-Geldmenge13 von 11 auf 194 Billionen Yuan angewachsen, eine Zunahme um das 18-Fache. Dennoch bewegte sich die durchschnittliche Inflationsrate14 des Verbraucherpreisindex in diesem Zeitraum zwischen zwei und drei Prozent. Die Geldflut, die sich in die chinesische Wirtschaft ergoss, löste keine Inflation aus, weil Chinas BIP im selben rasanten Tempo wuchs, wodurch Angebot und Nachfrage zusammen ansteigen konnten.15 Ein weiterer Faktor war die Neigung der Chinesen, zu sparen. Mit steigenden Einkommen wurde ein immer geringerer Anteil für Produkte und Dienstleistungen ausgegeben.16

In Japan wurden die Abenomics genannten, massiven Konjunkturprogramme durch Schuldverschreibungen der japanischen Zentralbank finanziert. Die Bank von Japan hat nun fast die Hälfte der Staatsschulden „zu Geld gemacht“17 und dieses der Wirtschaft zugeführt, indem sie Schuldverschreibungen des Staates mit Yen gekauft hat, die als Giralgeld in den Büchern der Bank entstanden sind. Wenn die US-amerikanische Notenbank das täte, besäße sie 12 Billionen US-Dollar in US-amerikanischen Regierungsbonds, mehr als das Dreifache der 3,6 Billionen US-Dollar an Staatsschulden,18 die sie jetzt hält. Dennoch bleibt die japanische Inflationsrate hartnäckig unter dem Zwei-Prozent-Ziel der japanischen Zentralbank. Ungeachtet aller Schuldenmonetisierung durch die Bank von Japan bleibt Deflation dort eine größere Sorge als Inflation.

Grundeinkommen und die Angst vor dem „Bevormundungsstaat“

Argwöhnische Kritiker warnen davor, dass ein Grundeinkommen für alle in den Totalitarismus führt, in eine „bargeldlose Gesellschaft“ mit einem „Bevormundungsstaat“ und gesetzlich vorgeschriebenen digitalen Identitäten. Aber nichts von all dem braucht mit einem bedingungslosen Grundeinkommen einherzugehen. Es macht Menschen nicht vom Staat abhängig, solange sie arbeiten können. Es ist lediglich ein zusätzliches Einkommen, ähnlich den Dividenden, die Investoren auf ihre Aktien erhalten. Ein Grundeinkommen macht Menschen auch nicht faul, wie aus zahlreichen Studien hervorgeht – ganz im Gegenteil, sie werden produktiver.19 Und schließlich bedeutet ein Grundeinkommen nicht, dass es kein Bargeld mehr gäbe. Schon jetzt sind mehr als 90 Prozent des Geldes digital. Die Auszahlung eines Grundeinkommens kann auf digitalem Weg erfolgen, ohne dass an unserem jetzigen System etwas geändert werden müsste.

Ein bedingungsloses Grundeinkommen kann sowohl dem Ziel der Finanzpolitik dienen, indem es eine unverzichtbare Absicherung für die Bürger in schwierigen Zeiten schafft, als auch dem Ziel der Geldpolitik, indem es dazu beiträgt, dass die nötige Geldmenge vorhanden ist. Die Konsumenten- und Produzentenwirtschaft ist auf regelmäßige Geldzuführungen angewiesen, um reibungslos zu funktionieren, denn solche Geldspritzen stimulieren die Produktivität und beugen Deflation vor.

Endnoten

- Anm. d. Red.: Das „Grundeinkommen“ wurde Ende Mai beschlossen – allerdings ähnelt es der deutschen Sozialhilfe bzw. Hartz IV: Es wird nur an Bedürftige ausbezahlt.

- Meredith, S.: „The corona virus crisis should pave the way to universal basic income“, CNBC.com, 16.04.20; https://tinyurl.com/yao2lxfl

- Richter, W.: „QE-4 Cut in Half this Week. Fed’s Helicopter Money for Wall Street & the Wealthy Hits $1.8 Trillion in 4 Weeks“, WolfStreet.com, 09.04.20; https://tinyurl.com/tqpj2yo

- Maloney, M.: „Universal Basic Income or Universal Tragic Outcome?“, Podcast auf YouTube.com, 16.04.20; https://tinyurl.com/yaxbro9c

- McLeay, M.; Radia, A. und Thomas, R.: „Money creation in the modern economy“, Bank of England’s Monetary Analysis Directorate, BankOfEngland.co.uk; https://tinyurl.com/yban3yu9

- „The Debt-Based Economy“, WorkableEconomics.com, 31.08.19; https://tinyurl.com/ydyx9ret

- Egan, M.: „Corporate America’s mountain of cash is shrinking“, CNN Business, Edition.CNN.com, 10.06.19; https://tinyurl.com/y8e8n87p

- Koning, J. P.: „How Much U.S. Currency is Held Overseas?“, BillionStar.com, 04.07.19; https://tinyurl.com/y78lc6sb

- Mason, J. W.: „What Recovery? The Case for Continued Expansionary Policy at the Fed“, Roosevelt Institute, 25.07.17; https://tinyurl.com/yctld2pn

- Hudson, M.: „… and forgive them their debts: Lending, Foreclosure and Redemption From Bronze Age Finance to the Jubilee Year“, Kindle-Ausgabe; https://tinyurl.com/ybxv3oqu

- Roberts, L.: „Why 80% Of Americans Face A Retirement Crisis“, RealInvestmentAdvice.com, 20.09.18; https://tinyurl.com/ydey6aop

- Hudson, M.: „Financial Predators v. Labor, Industry and Democracy“, Michael-Hudson.com, 02.08.12; https://tinyurl.com/cwa5nyu

- Federal Reserve Bank of St. Louis: „M2 for China“, Fred.StLouisFed.org, 08.19; https://tinyurl.com/y8ztpnpt

- Trading Economics: „China Inflation Rate“, TradingEconomics.com; https://tinyurl.com/ybamkjhg

- Trading Economics: „China GDP“, TradingEconomics.com; https://tinyurl.com/y9phdaen

- „The Rocket That’s Running Out Of Fuel“, SeekingAlpha.com, 15.06.15; https://tinyurl.com/yd48kaw6

- Godbole, O.: „BOJ holds 43.5% of all outstanding Japanese government debt“, FXStreet.com, 21.11.19; https://tinyurl.comhttps://tinyurl.com/yd48kaw6/t46s7nl

- Federal Reserve Bank of St. Louis: „Assets: Securities Held Outright: U.S. Treasury Securities: All: Wednesday Level“, Fred.StLouisFed.org, 10.06.20; https://tinyurl.com/gqthxel

- Bregman, R.: „Has the time finally come for universal basic income?“, TheCorrespondent.com; https://tinyurl.com/y789hvba

Kommentare

Kommentar von Alexander Heinz Naujoks (23. Dezember 2020, 14:45 Uhr)

Völlig ohne Bedingungen ist unakzeptabel. Und vor allen ein sinnloses Zahlungsmittel. Ohne Private Satanische Banken

Kommentar von Achtung, Achtung!! (29. Dezember 2020, 11:39 Uhr)

Bitte lesen sie auf der webseite "norberthaering. de" im Podcast, wie dieses Modell bereits heute schon als Machtinstrument missbraucht wird im Sudan u. A.

Titel des podcast ist "universelles Grundeinkommen"

Ich war Verfechter dieses..., jetzt sehe ich die Gefahren erst!!!

Diese Website verwendet Cookies von Google Analytics, sofern Sie zustimmen.

Weitere Informationen finden Sie in unserer

Datenschutzerklärung.